沪深股市已经连续三十多天成交超万亿,资本市场正成为分流高储蓄和房地产市场溢出资金的主流渠道。而随着多层次资本市场建设的不断完善和注册制改革的深化推进,A股正体现出新的韧劲。

很多人认为,目前A股的新增资金主要来自于楼市资金和理财资金,那么这些体量庞大的流动性如何在兼顾安全的情况下取得较好的收益?放眼目前A股,银行股是值得投资的佳品。

我们举个例子,如果在一线城市有多余的房产,比如一套价值300万的房产,在目前房地产调控政策高压不减的情况下,要想继续大幅升值的可能性已经不大了。那么,这些房产目前在怎么体现其价值?一般都是出租。我们再算一笔账,一套小套三或者大套二每个月能租多少?在成都就是3000到5000元,如果在北上广深等地,最多也就是8000到10000元,再多人家自己买房付按揭了。这样算下来租金年收入不过10万元左右,年化收益率3%左右。但是,如果这300万元以现价买成国有银行股,一年的静态现金分红率年化可以超过5.5%。

也许有人说,房产的魅力不在房租而在升值,300万的房子可能升值到500万甚至更多。在十年二十年前,这种情形不断出现,不仅是北上广深一线城市,各个省会城市或者热点旅游城市都不乏这样的经典案例。但是,未来几年又会如何呢?我们无法预判,但既然“房住不炒”,房价要想继续大幅攀升压力会比较大。其实这也是为什么说最近有房地产市场的资金溢出到股市的原因,扛不住了,一线城市房价上涨的趋势越来越平缓,学区房又遭遇政策性打压,房地产的商品属性正在下降。反之,股权投资正成为越来越多投资者的选择。

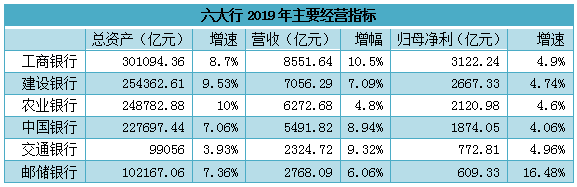

当然,我们上面举的例子,是一种理性的情况,即银行股分红以后还能填满权,且股价波动不能太大。实际上,国有银行股是可以满足这个条件的,其每年股价的波动区间都不大,而业绩也能跟随M2(广义货币)的增速 而 增 长 (7 月 M2 增 速 是8.2%)。就目前情况来看,为了经济能实现稳增长,M2的增速即便会有降低,但保持正增长是几乎可以确定的,而且其增速与GDP增速理论上应该持平,也就是说未来M2的增速基本就是5%-8%之间。M2其实就是给银行体系提供流动性的,银行有源源不断的“弹药”,业绩会下降吗?国有大行特别是工商银行、建设银行未来的业绩增速也基本会与M2与GDP的平均数持平。既然业绩增速不会出现负增长,那么其分红率就会有保障,也就是年化5%-6%的分红率是没有多大问题的。

场外资金想进场,但又担心风险过高,怎么选择既安全又有一定收益率的品种,那就是A股的银行股了。不要指望什么涨停,分红加股价波动收益年化能有10%就不错了,比买理财产品强(现在理财产品也不保底),和投资房地产也有一拼,至少它能“秒变现”。哪些银行股值得关注,国有大行就盯住工商银行和建设银行,股份制银行首选涨幅不大且是经济中心的浦发银行,城商行盯住北京银行和上海银行,其它的银行也没必要看了,波动太大,不适合厌恶风险的资金。(刘柯)