随着我国日益增长的物质文化需求,信托融资已成为经济建设募集资金的一个重要组成部分,很大程度上弥补了银行融资的短板和不足。

信托融资是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。企业为满足自身生产经营的需要将受托资金以融资的方式借给资金(或资产)需求方,在约定的期限还本付息,以此产生的是债权关系。

融资是一个企业的资金筹集的行为与过程。也就是公司根据自身的生产经营状况、资金拥有的状况,以及公司未来经营发展的需要,通过科学的预测和决策,采用一定的方式,从一定的渠道向公司的投资者和债权人去筹集资金,组织资金的供应,以保证公司正常生产需要,经营管理活动需要的理财行为。

有两种渠道可以选择。

一是直接找信托公司洽谈。

二是委托相关银行代为寻找信托公司。

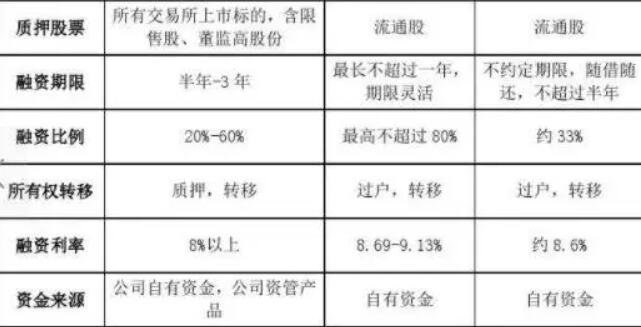

信托融资和银行融资具体的区别

首先是经济关系不同。信托是一种多变信用,参与者有受托人、委托人以及融资方。而银行融资则多属于与存款人或贷款人之间发生的双边信用关系。其次是业务范围不同。信托是我国的金融机构中唯一能够横跨实业投资领域、货币市场以及资本市场的,除信托存贷款外,还有许多其他业务。而银行业务则是以吸收存款和发放贷款为主,主要是融通资金,范围较小。两者的融资方式也不同。信托机构作为受托人代替委托人充当直接筹资和融资的主体,起直接金融作用。而银行的角色是中介,把社会闲置资金或暂时不用的资金集中起来,转交给贷款人,起间接金融的作用。最后就是收益获取方式的不同。浮动信托收益是根据受托人经营的实际结果来计算。而银行的收益则是按银行规定的利率计算利息,按提供的服务手续费来确定的。

信托融资方式具有以下特点:

一是融资速度快。信托产品筹资周期较短,与银行和证券的评估、审核等流程所花时间成本相比,信托融资时间由委托人和受托人自主商定即可,发行速度快,短的不到三个月。

二是融资可控性强。我国法律要求设立信托之时,信托财产必须与受托人和委托人的自有资产相分离。这使得信托资产与融资企业的整体信用以及破产风险相分离,具有局部信用保证和风险控制机制。银行信贷和证券发行都直接影响企业的资产负债状况,其信用风险只能通过企业内部的财务管理来防范控制。

三是融资规模符合中小企业需求。信托融资的规模往往很有限,这一特点与中小企业的融资需求相吻合。中小企业由于经营范围和规模较小,对融通资金的需求量也很有限。因此资金募集的水平同中小企业的融资需求相对应,信托的成本对于中小企业来讲也处于可以接受的范围。