企业资产包括两部分。也就是股东的投资,所有者权益。另一种是企业借用和临时占用的资金。那么什么是净资产,净资产收益率怎么算,计算方式是怎样的?接下来让我们来看看吧。

收益率净资产也叫做股东权益报酬率,净资产报酬率,权益利润率,净资产利润率。是净利润与平均股东权益的百分比。是公司税后利润除以净资产得到的百分比率。这个指标主要是用来衡量公司使用自有资本的效率,反映出股东权益的收益水平。指数越高那么说明投资回报越高。指标反映了自有资本获得净收入的能力。一般来说负债的增加会导致净资产收益率的增加。股价低于每股净资产

收益率净资产=净利润/净资产。净利润=税后利润+利润分配。净资产=所有者权益+少数股东权益。

当然如果没有利润分配或者没有企业合并,税后利润=净利润,所有者权益=净资产,那么净资税后利润/所有者权益=产收益率。

资产收益率的计算会逐步分解得到一些系列指标,所以净资产的收益率会由其他指标公式依次计算出来。

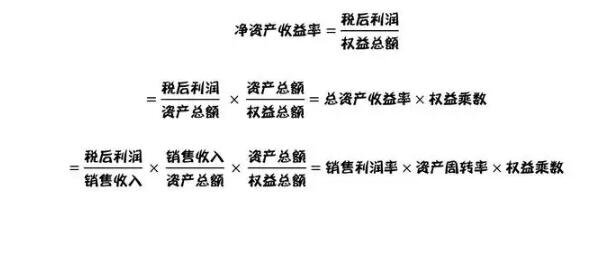

一级:净资产收益率=总资产净利率(净利润/总资产)*财务杠杆比率(总资产/净资产)。

如果净资产=所有者权益,那么净资产(净利润/总资产)权益乘数(总资产/所有者权益)=净资产=净资产[权益比率(总负债/所有者权益)1]=净资产/(1-资产负债率(总负债/总资产))

第二级:将总资产净利率分为总资产周转率以及销售利润率。销售利润率(净利润/销售收入)*总资产周转率(销售收入/总资产)财务杠杆比率=收益率净资产。

净资产收益率也叫做净收益率或权益报酬率。这个指标有两种计算方法:

1.充分稀释净资产的收益率。

2.它是加权平均净资产收益率。

不同的计算方法得到的净资产收益率指数结果不同,所以如何选择计算净资产收益率的方法就显得非常重要了。

收益率可以衡量公司对股东投入资本的利用效率。弥补了税后每股利润的不足。比如说公司向原始股东派发红股后每股收益会下降,从而在投资者中造成公司盈利能力下降的假象。事实上公司的盈利能力并没有发生变化,所以用净资产的收益率来分析公司的盈利能力更为合适。